《2020年中国港航船企市值排行榜》与解读

2021-01-13 15:57 来源:航运交易公报

又到年关岁末,依循惯例,近日推出的《2020年中国港航船企市值排行榜》梳理了航运、船舶海工和港口上市公司的年度市值变化情况。

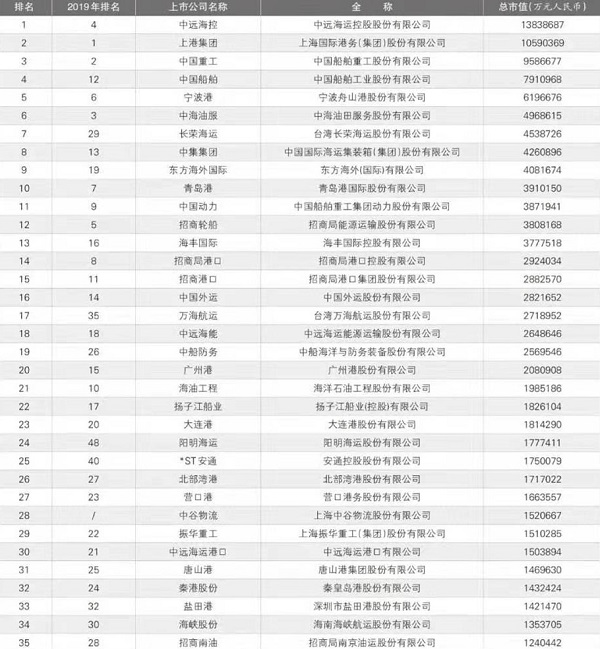

截至12月31日,在中国上海、深圳、香港、台湾和新加坡上市的75家中国港航船上市公司市值约计1.41万亿元,同比增长14.18%,其中航运业表现更为出彩。2020年,中远海控受益于即期运价大幅上涨、欧美需求持续增长等利好市值大增,为保障全球供应链畅通发挥了重要作用,进一步提升了资本市场的影响力。加上中谷物流于9月25日IPO上市,航运企业规模再度扩容。

《区域全面经济伙伴关系协定》的成功签署,推动加快全球价值链重塑步伐,将给亚洲港航业发展创造新的机遇。创业板注册制改革,开启股权融资大时代,“碳中和”概念或成2021年资本市场最强风口。对中国港航船企来说,随着市场估值抬升,“牛”转乾坤,上市公司盈利增长、“股”舞人心,或是2021年资本市场可期待的投资主线。

航运:集运企业一枝独秀

2020年初,新冠肺炎疫情在全球范围暴发,导致供应链中断,贸易一度停滞;3—4月,作为世界工厂的中国,在疫情防控、复工复产中措施有力,引领全球经济复苏,海运贸易货物数量稳步增长,在中国航运企业的大力支持下全球供应链迅速恢复;进入三季度以后,中国货物贸易量增长不断加快,海内外市场货物需求量进一步增大,进出口箱量继续保持增长势头,由此也点燃了全球航运市场的火爆行情。

油运先扬后平,散运欲扬先抑

2020年以来,全球油运市场经历了先扬后平的行情,上半年运费突破历史新高,下半年却大幅回落。上海航运交易所发布的中国进口原油综合指数12月30日报700.74点,较2019年12月26日的1972.72点减少1271.98点,下降幅度为64.48%。运价的同比大幅下跌,抑制了油运企业的盈利,油运企业市值有起有伏,总体波澜不惊,但是仍然难掩上半年赚过一波的喜悦。在《2020年市值前十中国航运上市公司》中排名第4位的招商轮船市值同比下降24.01%,为380.82亿元;排名第7位的中远海能市值同比增长21.9%,为264.86亿元;未能入列前十的招商南油市值同比下降12.12%,为124.04亿元。

全球散运市场经历了先抑后扬的行情,上海航运交易所发布的远东干散货指数综合指数12月30日报941.03点,较2019年12月26日的856.27点增加84.76点,上升幅度为9.89%。从事散运业务的9家上市公司虽然未入列《2020年市值前十中国航运上市公司》,但是其中5家市值同比上升——四维航业同比上升59.73%;宁波海运同比上升44.66%;新兴航运同比上升34.08%;益航股份同比上升10.47%;裕民航运同比上升9.3%。另有4家同比下降——金辉集团同比下降23.36%;长航凤凰同比下降19.43%;太平洋航运同比下降15.03%;慧洋海运同比下降10.79%。

集运企业市值大幅增长

2020年以来,全球集运市场经历先平后扬的行情,随着全球经济从疫情的打击中逐渐复苏,尽管集运企业不断增加运力投入,也难以抑制运价先平后扬的上涨势头。上海航运交易所发布的中国出口集装箱运价指数(CCFI)显示,12月31日CCFI报1658.58点,较2019年12月27日的878.86点增加779.72点,增加幅度为88.72%。

运价的上涨,给集运企业带来业绩增长,体现在资本市场则是股价的上升,继而市值攀升。在《2020年市值前十中国航运上市公司》中排名第1位的中远海控,市值达1383.87亿元,同比增长137.3%。排名第2位的长荣海运市值同比增长226.68%,达453.87亿元。属于中远海控但仍保留独立上市品牌的东方海外国际,市值迎来同比增长92.63%的好成绩,达408.17亿元,排名第3位。海丰国际排名第5位,市值同比增长65.97%,为377.75亿元。

在《2020年市值前十中国航运上市公司》中出现了两位“新秀”——阳明海运和中谷物流。

亚洲区域内航线利好企业

在《2020年市值前十中国航运上市公司》中阳明海运排名第8位,市值为2019年的3倍之多,达177.74亿元。万海航运和海丰国际市值同比分别增长184.6%和65.97%,分别为271.89亿和377.75亿元。

业内人士分析道,阳明海运、万海航运和海丰国际市值的大幅增长,主要受益于亚洲区内航线。上海航运交易所发布的CCFI东南亚航线分航线指数显示,12月31日报1436.14点,较2019年12月27日的719.84点增加716.3点,上涨幅度为99.51%。2020年11月15日历经8年谈判的《区域全面经济伙伴关系协定》尘埃落定,刺激了亚洲区内贸易市场,布局亚洲区内市场航线的企业将迎来更多利好。

内贸集运企业迎来机遇期

在《2020年市值前十中国航运上市公司》中另一“新秀”中谷物流排名第10位,市值为152.07亿元。2020年9月25日,中谷物流在上海证券交易所主板挂牌上市,成为内贸集运业首家IPO企业。*ST安通排名第9位,市值达175.01亿元,同比增长168.71%。2020年12月,*ST安通完成破产重组,某证券分析师预计,*ST安通四季度主营业务将实现盈利,摘星脱帽也指日可待。

“构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”战略成为中国经济发展新的方向,这将为中国大宗商品集装箱运输提供良好的发展机遇,集装箱适箱货的比重呈明显上升趋势,内贸集运市场将继续迎来大好时光。(陈海萍 航运交易公报)

港口:估值抬升转向盈利增长

从航运发展现状和趋势来看,2020年伊始突如其来的新冠肺炎疫情在全球蔓延,导致贸易复苏受阻,货量下降。三季度开始,受益于燃油价格降低、运力有效控制,最主要的是贸易逐渐恢复,防疫物资需求高涨,从而推动运价上涨,班轮公司经营业绩普遍改善。

经营保持较快增长

前11月,全国港口生产总体保持较快增长态势,完成货物吞吐量1324888万吨,同比增长4.2%。其中,沿海港口完成867222万吨,增长3.2%;内河港口完成457666万吨,增长6.1%。完成外贸货物吞吐量413268万吨,同比增长4.2%。

前11月,全国港口集装箱吞吐量累计首次实现年内正增长,累计完成吞吐量24140万TEU,同比增长0.8%。

行业滞后效应显现

在资本市场上,2020年,港口板块指数基本与大盘同步震荡。上半年受疫情暴发、宏观经济增速下行等因素影响,港口板块震荡下行;6—7月走势强于大盘;全年整体走势弱于大盘。

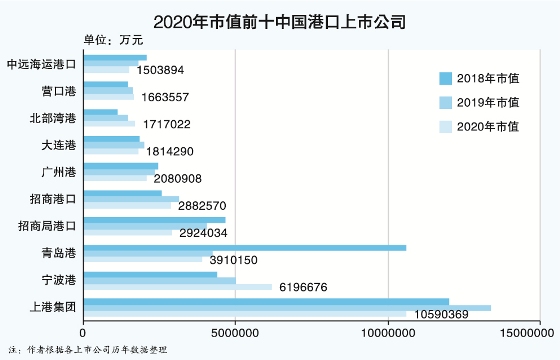

2020年,上港集团以1059.04亿元的市值位居《2020年中国港航船企市值排行榜》(《市值榜》)第2位,同比下降20.79%。前三季度,上港集团实现主营收入192.15亿元,同比下降27.79%;实现净利润60.1亿元,同比下降11.19%。

2020年,宁波港市值619.67亿元,同比增长23.79%,在《2020年市值前十大中国港口上市公司》(《港口上市公司排名》)中保持第2位,在《市值榜》中排名上升1位至第5位。前三季度,宁波港实现主营收入129.89亿元,同比下降24.49%;实现净利润27.11亿元,同比下降7.68%。

2020年,在《港口上市公司排名》中,招商港口市值为288.26亿元,同比下降8.16%,排名第5位,在《市值榜》中排名下降4位至第15位。前11月,招商港口完成货物吞吐量41581.9万吨,同比下降7%;完成集装箱吞吐量11100.6万TEU,同比增长7%,其中海外码头完成2592.7万TEU,增长34.7%。

青岛港完成控股股东股权无偿划转,借力山东省港口一体化改革发展带来的丰厚红利,2020年青岛港市值为391.02亿元,在《港口上市公司排名》中位列第3位,在《市值榜》中排名下降3位至第10位。前三季度,青岛港实现营业收入为95.25亿元,同比增长6.50%;实现净利润为29.47亿元,同比增长0.07%。

下半年,随着全球经济的复苏,港口行业普遍回暖,前三季度,日照港完成货物吞吐量2.03亿吨,同比增长7.5%。2020年,日照港市值为88.58亿元,在《市值榜》中排名下降5位至第41位。前三季度,日照港实现营业收入43.61亿元,同比增长13.36%。

2020年,广州港市值为208.09亿元,同比下降12.27%,继续在《港口上市公司排名》中列第6位,在《市值榜》中排名下降5位至第20位。从经营层面来看,前三季度,广州港主营收入、净利润分别为84.33亿、7.54亿元,同比分别增长9.19%、1.31%。

值得一提的是,北部湾港2020年表现可圈可点。前三季度,北部湾港吞吐量逆势上扬,货物和集装箱吞吐量分别为20224.69万吨、375.36万TEU,同比分别增长18.66%、31.02%,彰显中国与东盟经济合作的强劲增势与潜力。2020年,北部湾港市值为171.7亿元,同比增长17.32%,在《港口上市公司排名》中首次挤进前十,排名第8位,在《市值榜》中排名上升1位至第26位。前三季度,北部湾港实现营业收入38.16亿元,同比增长13.53%;归属于上市公司股东的净利润为8.37亿元,同比增长16.00%。

2020年,环渤海三家港口企业大连港、营口港和天津港市值分别为181.43亿、166.36亿和115.28亿元,《市值榜》排名分别为第23位、第27位和第36位。12月7日,大连港换股吸收合并营口港并募集配套资金暨关联交易事项获得中国证监会无条件审核通过。

中远海运港口市值为150.39亿元,在《市值榜》中排名下降9位至第30位。前三季度,中远海运港口完成集装箱吞吐量3346.21万TEU。其中,控股码头吞吐量596.89万TEU,下跌9.1%;非控股码头吞吐量2749.32万TEU,上升6.4%。

作为“北煤南运”的主力之一,2020年,秦港股份市值为143.24亿元,在《港口上市公司排名》中跌出前十,排名第11位,在《市值榜》中排名下降8位至第32位。前三季度,秦港股份营业收入为46.96亿元,同比下降6.57%;净利润为9.66亿元,同比增长12.4%。秦港股份经营的秦皇岛港、曹妃甸港、黄骅港完成货物吞吐量分别为1.4亿、0.84亿、0.53亿吨。

此外,内河港口重庆港九完成重大资产重组后,资本市场表现不佳。2020年,重庆港九市值为45.46亿元,在《市值榜》中排名下降5位至第49位。

2020年,内河港口南京港市值为32.43亿元,同比下降4.42%,在《市值榜》中排名下降2位至第57位。(赵肖峰 航运交易公报)

船舶海工:低沉为主基调

2020年,受新冠肺炎疫情暴发等因素影响,市场表现差强人意,在《2020年中国港航船企市值排行榜》(《市值榜》)排名前十的船舶海工上市公司中,有7家企业排名下降,1家企业因增资扩股排名上升,2家企业因股价上涨排名上升。

2020年,疫情的暴发导致全球油品需求降低,克拉克森预估全球原油海运贸易量同比下跌6.1%(2019年同比下跌1.1%)。原油价格在需求下跌的情况下大幅波动,布伦特原油现货价一度跌至9.1美元/桶,年底需求旺季也仅恢复到50美元/桶的水平。市场背景充满阴霾,海工业务也难以有上佳表现。

综合来看,疫情暴发冲击了本就羸弱的产业供需基本面恢复。2020年,船舶海工上市公司在资本市场只能以低沉为主基调……

船舶企业表现平淡

2020年,“大整合”概念的影响减弱,需求下降导致产业整合带来的集中效应减弱,船舶企业新订单匮乏,议价能力弱。尽管四季度新造船市场涌现出54艘、65.14万TEU集装箱船订单,但国际因素的负面影响又将此利好冲淡,甚至造成高大的负面效应,使得船舶上市公司2020年在资本市场总体表现较为弱势。

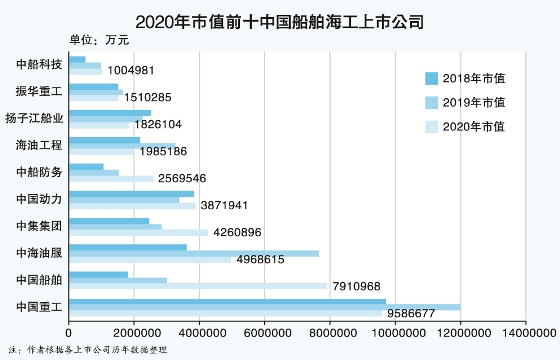

2020年,中国船舶集团旗下北方的船舶上市公司中国重工的市值跌破1000亿美元大关,年底收于958.7亿元,同比下跌20.0%,在《市值榜》中的排名下降1位至第3位。中国船舶集团旗下南方的船舶上市公司中国船舶,总股本扩大至44.7亿股,同比大幅上涨224.5%。受此影响,中国船舶总市值上行至791.1亿元,同比上涨163.8%,在《市值榜》中的排名上升8位至第4位。

2020年,中国动力业绩受船舶市场不景气拖累,但仍受益综合股指向上恢复趋势,市值上涨至387.2亿元,同比上涨14.2%,在《市值榜》中的排名下滑2位至第11位。中船防务主营业务变更为“高端船用动力装备研发、制造、系统集成、销售及服务”,盈利能力增强。前三季度,中船防务净利润33.2亿元,同比增长4432.4%。受益于此,中船防务市值上涨69.0%至257.0亿元,在《市值榜》中的排名上行7位至第19位。中船科技年内缺乏利好概念,市值随综合股指上涨2.2%至100.5亿元,在《市值榜》中的排名下降3位至第37位。

新加坡上市的扬子江船业,受行业供需基本面影响,在《市值榜》中下降5位至第22位,市值182.6亿元,同比下降18.7%。

海工企业表现虚弱

2020年,没有稳定向好的国际油价做背景,却存在全球石油库存高企等负面因素的压抑,在原油去库存为主基调的情况下,海工企业在资本市场表现非常弱势。

2020年,受疫情影响,海上油服的复苏出现反复,国际上多家油服企业申请破产或寻求重组。据Rystad Energy 统计,仅在欧洲的油田服务行业,或出现超过200家企业的破产,占行业企业总数的20%。尽管中海油服和海油工程国内业务受影响较小,对未来市场的期望仍旧降低。在2020年年中业绩报告中,中海油服下调20年资本支持计划,由850亿~950亿元下调至750亿~850亿元。受产业负面氛围影响,2020年,油服产业龙头企业中海油服市值下降35.2%至496.9亿元,在《市值榜》中的排名下降3位至第6位;海油工程市值下降39.2%至198.5亿元,在《市值榜》中的排名下降11位至第21位。

另外两家除海工之外还兼具其他业务的中集集团和振华重工,市值表现好于海上油服企业。下半年集装箱新订单突增,集装箱造价快速上涨,10月底,标准干货箱造价2500美元/TEU,较年初上涨53.6%,中集集团股价也随造箱市场的走强在四季度创下17.08元的高点,较6月底上涨136.2%。受益于此,中集集团市值同比上涨50.2%至426.1亿元,在《市值榜》中的排名上升5位至第8位。振华重工市值下降8.7%至150.1亿元,在《市值榜》中的排名下降7位至第29位。

经历了2014年以来的结构性“去产能”、2017年的市场化“债转股”、2018年“卖家底”业绩调整和2019年的“大整合”,船舶海工企业在2020年仍处于产业低迷期。船舶海工市场已历经10余年的调整,船舶海工企业还会有“春天”吗?随着全球主要经济体先后给出了“碳中和”的时间表,2050年前后全球主要经济体都将进入“碳中和”行列,今后的10~20年海工行业将面临重大的结构性调整。

全球正在倡导的绿色环保,也给船舶企业带来了机会。国际海事组织2020年限硫令以及脱碳目标等的制订,正促进老旧船舶的加快更新,预计将带来新型船舶的订造需求高潮。(李蓉茜 航运交易公报)

-

暂无记录