港口无人驾驶的中场战事:入局、抢跑与赢家

2021-06-02 16:54 来源:甲子光年

港通四海,陆联八方。

作为长江三角洲和中国中部出海口的宁波港,在全世界干散货吞吐量排名第一,集装箱吞吐量排名第三。如今的宁波大榭码头,不再有人头攒动的司机,而是依靠无人驾驶进行水平运输作业。一艘艘巨轮停靠在岸后,无人集卡即可配合桥吊进行有条不紊地装卸船作业。忙,但井然有序;大,却错落有致。这背后,是港口自动化技术多年的探索和研究,也是无人驾驶大规模商业化落地的一个缩影。

随着无人驾驶的快速发展,水平运输的自动化成为全球港口发展的重要方向。根据松禾资本的报告,无人驾驶从全球规模占比来看,排在第二位的赛道便是港口,占比为11.3%,产业规模在2020年已达到279亿美金左右。

一方面,港口赛道包含了封闭区域的集装箱以及干散货运输,承载的是船侧和内部堆场的货运;另一方面,还包含了半封闭区域的接驳和短倒,承载的内部堆场和外部堆场或者仓库的货运。此外,由于车辆类型相同、场景接近,港口赛道也具有很好的拓展性。

从融资角度来说,港口无人驾驶也迎来了风口。劲邦资本总经理李文欢提及:对于自动驾驶乘用车领域而言,研发难度大、政策落地缓慢以及商业化应用验证周期长,影响了投资回报的速度,使得资本趋于冷静。

而港口无人驾驶,无论从融资速度、估值还是未来的回报率而言,都处于乐观态势。例如2020年4月成立的斯年智驾,在半年内就完成了两轮数千万元的融资;同时,也已在两个港口拿到了近百辆的商业化运营订单。

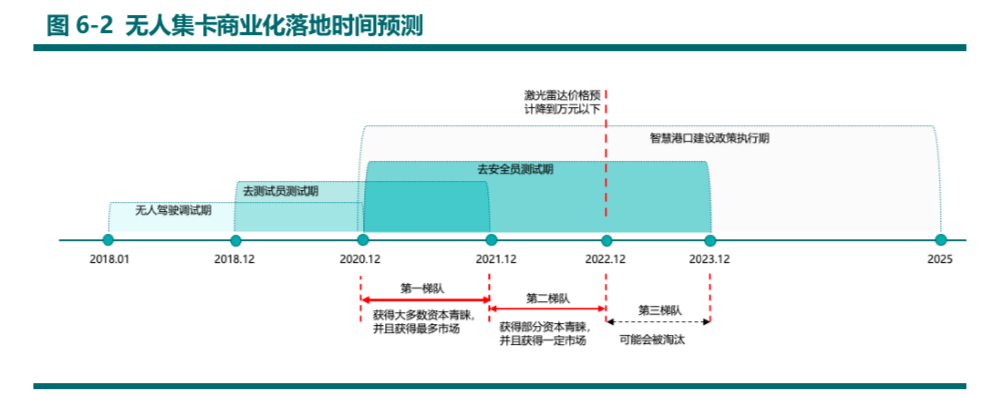

辰韬资本认为,港口无人驾驶技术有望在2020年年末迎来大规模商用,而整体封闭场景的L4无人驾驶会在2~3年内爆发。如何抢占赛道机遇,是港口无人驾驶公司面临的重要挑战。

探索港口无人驾驶在风口上,如何找到一条快速落地之路?

1. 降本增效,人口红利消失的难题,正在推动港口自动化的快速转型和升级。

2. 无人驾驶公司需要深耕场景,了解港口最本质的需求;打造最适合大规模商业化落地的商业模式。

3. 港口无人驾驶存在大量的技术难题,只有具备自主研发、多维协作能力的团队才能打破技术壁垒,完成快速落地。

4. 市场规模大、落地速度快、复制能力强以及大量出现的商业化订单,是资本更加青睐港口无人驾驶赛道的重要原因。

一、“不得不”的港口转型

港口是国民经济发展的“晴雨表”。

作为全球贸易大国,中国进出口需求强劲。根据交通运输部数据,2021年1~4月,全国港口完成货物吞吐量489,727万吨,同比增长16.6%;完成集装箱量8,953万TEU (Twenty-feet Equivalent Unit,集装箱国际计量单位),同比增长18.1%。因此,港口内部堆场的运输市场空间,包括集装箱和干散货,大概在300亿;而内部堆场和外部堆场的运输市场空间,包括短倒和接驳,大概在1200亿~1500亿。

“吞吐量上涨的情况下,怎么把成本降下来,对于港口运输就是一个比较重要的难题。”宁波招商码头无人驾驶负责人说道。

卡车司机占据整个港口运输成本的50%以上;由于卡车需要的驾驶经验和驾驶资格要求高,卡车司机需要至少A2等级以上的驾驶证,导致了港口卡车司机的严重短缺。有报告显示,目前卡车司机成本平均约 15~20万元/年,并且逐年上涨。按照此标准计算,我国港口每年用于卡车司机的人力成本大概在 500~1000亿元间。另外,由于港口通常需要24小时作业,也意味着司机不得不多班倒,容易产生疲劳驾驶的现象,造成安全隐患。而利用无人驾驶替换卡车司机,将能精准解决上述痛点。

除了降本,港口不得不转型的原因还有增效。传统的有人驾驶,难以进行整体调度,存在排队混乱、抢行加塞等问题,加之半程空载、作业时间不易把控等问题,严重影响运输效率。而无人驾驶则能够消除很多的不确定因素,中控调度平台能够很好的统筹整体作业、装卸流程、运行时长和路径以及通行次序。基于此,中控调度平台能够规划每一次装船、卸船以及移箱作业的整体布局。

值得注意的是,其中只有斯年智驾是专注于港口的无人驾驶企业。2020年5月,斯年智驾开始在宁波大榭码头进行单车和多车实船作业测试,经过大量的实验与试运营,当前斯年智驾的无人驾驶解决方案已在两个码头落地,并正式签署商业化运营订单。

此外,在斯年智驾CEO何贝看来,港口不仅具有标准化、市场化等特点,还具有很好的市场延拓性。一方面,作为统一的业主方,港口运输公司不仅掌握内部运输的资源,还把控了港口间的短驳、短倒,以及众多的专线港口外物流渠道;另一方面,统一车型的无人驾驶方案、安全冗余系统的设计以及批量化复制的能力,也保证了港口无人驾驶赛道的高度弹性。

二、商业模式之困:风口下的“阿喀琉斯之踵”

港口转型已是大势,但如何成功实践并落地,则存在不少困惑。

目前,国内港口内、外集卡保有量超过25万辆,存在大量的司机缺口和安全风险,但无人驾驶的渗透率很低。不少业内人士说道:港口无人驾驶赛道面临极大的矛盾——港口无人化运输需求强烈,但多数人还在门外观望。

身处一线的比亚迪北部区域负责人刘学军对此深有感悟。他说道,在与港口运输公司接触的过程中发现,大多数运输公司对无人驾驶渴望强烈,但对产品和技术的采购却保持保留态度。因此当前一些港口采用“试一试”的态度,进行无人驾驶系统的测试和示范运营,都是demo或者少量订单为主,缺乏大量采购和增量采购的想法。

因此,单纯的无人驾驶产品销售模式难以很好的切入港口市场;找不到合适的商业模式,也就成为港口无人驾驶在风口下的“阿喀琉斯之踵”。

究其原因,是因为运输公司作为真正的业主方,需要综合考虑人力、成本、效益等多方面的问题;在当前港口无人驾驶系统还不完全成熟的情况下,他们没有动力去更改以前的合作模式。因此,如何平衡好港口、运输公司等合作伙伴的共同利益,打造一条互利共赢的商业链,构建属于港口无人驾驶的商业模式,显得尤为重要。

在多年试错与归纳中,斯年智驾认为,只有通过运营,才能获得大量的真实作业数据和场景,完成港口无人驾驶的最终落地。具体而言,这种商业模式就是斯年智驾向主机厂采购线控卡车,为港口提供无人驾驶运输服务,保证不高于原有有人驾驶运输服务的收费标准;同时,保证原有运输公司的既得利益,也就是保留原有运输公司这部分的利润点。

何贝算了一笔账。现有的无人驾驶系统已经有少量在港口进行测试运营,但由于其中的安全员还需要无人驾驶公司提供,销售利润无法维持长期的测试作业;而无法长期的测试作业又导致无人驾驶系统迟迟不能落地和去安全员,这无疑形成了一种恶性循环。

构建健康的运营模式,则能够弥补这样的漏洞。在去安全员后,运营模式下一辆车一年的收入大概在60万元左右,除去能耗、维修、保险以及其他费用,利润大概在45万左右;换句话说,不到2年就可以收回卡车加上传感器的成本投入,产品销售的利润则与之差距较远。

未来,随着港口无人化、绿色化、智能化的发展趋势,随着激光雷达、计算平台等硬件成本的快速下降,运营模式的价值会更加凸显。合资运营、收取无人驾驶运营服务器等多种其他泛化商业模式也会纷纷出现。

这种商业模式跟另外一家无人驾驶卡车公司——图森未来有异曲同工之妙,其希望作为物流企业的运营商,通过构建的“自动驾驶货运网络”的服务模式获得收入。2021年4月,图森未来作为“全球自动驾驶第一股”正式登陆纳斯达克。

三、谁将担任中流砥柱?技术和团队并重

为了保证上述商业模式能够真正被买单,成熟的产品交付能力是基础,这离不开过硬的技术和高凝聚力的团队。

虽然港口的起步是封闭区域,但其特殊的场景和工况,导致产品化落地存在重重障碍。港口存在大量有人无人混行的场景,背负的重箱对车辆行驶产生的重大影响,加之港口365天24小时无间断作业,这对于无人驾驶的感知和规划控制能力有着极高的要求。

考虑到此类要求,斯年智驾采用多传感器融合技术,从算法/数据/软件/传感器/平台等多个层面实现无死角冗余感知,能够达到99.7%的准确率,这意味着能进一步去除尾气、凝露、水花以及小物体带来的干扰。

除了车端智能外,云端能力同样是港口无人驾驶核心技术的关键。斯年智驾设计的全路径调度系统,能够有效解决路口通行、车辆排队、多车死锁等经典问题;大规模车辆运营系统的仿真能力亦是快速迭代和产品化的关键。多年实践经验之下,斯年智驾的无人驾驶系统能够有效处理轨道吊、轮胎吊、堆高机、正向/反向船以及冷藏箱等特殊工况。

高精尖技术的背后,企业想要行稳致远,也离不开一个高凝聚力的团队。斯年智驾的大多数研发人员很早就进入港口无人驾驶领域,不论是哪种类型的公司,“元老级”人物的作用都举足轻重——不仅在技术领域担任“扛把子”,还会在团队中做好“传帮带”。据了解,斯年智驾研发的核心高管都是来源于百度、京东、美团、主线等国内外知名自动驾驶公司的技术骨干,具有多年的无人驾驶经验;商务团队也具有十几年的大客户和商务营销背景。

之所以这样搭配,何贝解释道:一方面,行业相近,触类旁通,其他赛道的技术策略和商业模式都可以很好的被借鉴和参考,集思广益,有容乃大;另一方面,流水不腐,户枢不蠹,多元化的团队和配置能够保持足够的先进性,思维方式的冲击有助于产生新的火花。据了解,今年斯年智驾还将进一步扩大团队,从当前的60人扩大至100人左右。

四、2~3家的"幸存者挑战"

虽然面临着广阔的发展空间,但据辰韬资本的行业报告预测,到2023年底,港口无人驾驶这个赛道就将分出胜负,最终可能只有2~3家公司占领整个市场。李文欢也认同这个观点,在他看来,港口场景标准化较强,市场化气氛浓厚,港口集团相对也比较集中,未来那些产品化能力强的企业会快速铺开市场,港口无人驾驶赛道的“马太效应”也会愈发明显。

在何贝看来,唯快不破。从2020年4月成立,刚刚一年,斯年智驾已经在两个港口推进了产品落地,完成了商业化运营订单的签署。在唐山京唐码头,仅用1个月时间即完成生产系统的接入并开始作业;在宁波大榭码头,仅用不到半年时间即完成了码头近千项测试准入。2021年1月,斯年智驾业已实际作业数万箱,真正实现了不挑航线、不挑船型、全场地、全工况和全天候的有人无人混行作业。

不少业内人士也提到,港口无人驾驶公司想要在未来“幸存”,还必须在技术、团队、运营模式的体系上打造生态联盟,形成规模化效应。这也是斯年智驾的逻辑,他们和国内各大主机厂、Tier1、港口原本的服务商、运输公司以及无人驾驶供应链的伙伴正在筹建港口无人驾驶生态联盟,加速港口的智能化发展。

斯年智驾已经排好了接下来的时间表:2021年9月,预计部署60辆集卡,实现每月数百万的营收;2021年12月,预计完成有人无人混行场景下的常态化无人运营,具备撤除安全员的能力。何贝预计,在2023年年末,斯年智驾完成大规模布局,预计完成近千辆的无人化运营。

一场与时间的赛跑已经开启,众多港口无人驾驶公司已经加速。谁能成为最终的幸存者,答案也将逐渐明朗。(思遥 )

-

暂无记录